個人事業主が事業を営むうえで、節税はついて回る悩みの種です。

会社員と違い自ら節税対策を講じていくことで、多くの節税効果を見込めます。

本記事では、節税をして手取りを少しでも増やすための裏ワザ12選や個人事業主が支払う税金の種類を紹介していきます。

個人事業主が支払う税金の種類

個人事業主が納める主な税金の種類は以下のとおりです。

- 所得税

- 住民税

- 個人事業税

- 消費税

上記4種のうち個人事業税および消費税は、条件に当てはまる場合のみ納付義務が生じます。

所得税

個人事業主の所得税は事業の区切りを1月1日から12月31日までとして算出されます。

所得金額が増えるほど税率が上がる累進課税方式で計算されるのが特徴です。

| 所得金額 | 税率 | 控除額 |

| 1,000~1,949,000円まで | 5% | 0円 |

| 1,950,000~3,299,000円まで | 10% | 97,500円 |

| 3,300,000~6,949,000円まで | 20% | 427,500円 |

| 6,950,000~8,999,000円まで | 23% | 636,000円 |

| 9,000,000~17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000~39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

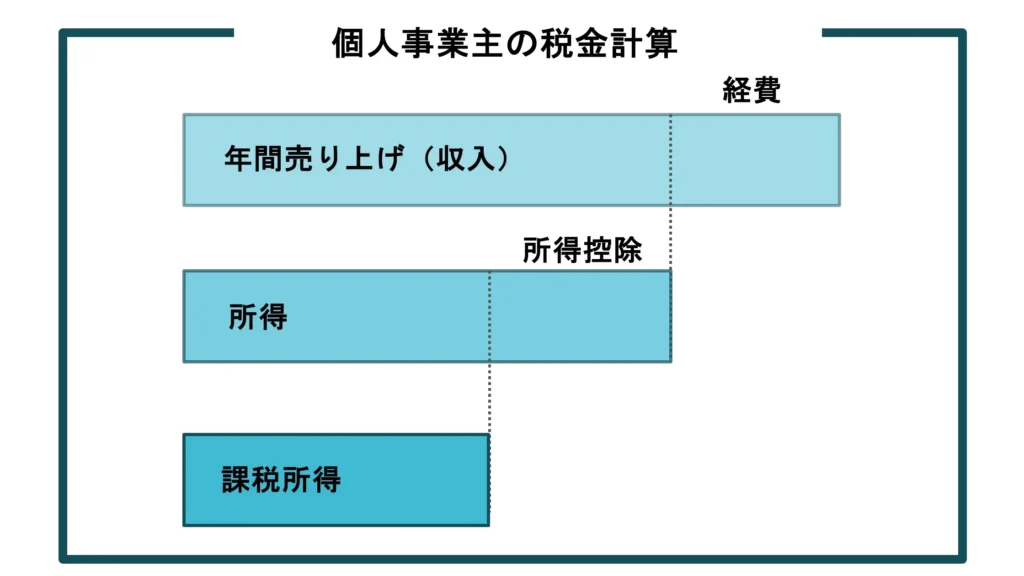

所得とは収入から経費を差し引いた金額です。経費を増やすと総所得も減るため、支払う税金も減らせる可能性があります。

また、2037年までは所得税のほかに、所得税額の約2.1%分の復興特別所得税(※参考)も発生するため、合算した額を納税しなければなりません。

たとえば、所得税額が100万円の場合、復興特別所得税の21,000円が加算されます。

※参考:国税庁(個人の方に係る復興特別所得税のあらまし)

住民税

住民税は毎年1月1日時点で、登録されている住所や事業所の県や市に納める税金です。

前年度の所得額に応じて課税されます。確定申告後に市区町村側で金額を算出され、納付通知書が送付されます。

そのため、ご自身で計算する必要はありません。ただあらかじめ支払う住民税を把握したい場合は、ご自身が住んでいる市区町村のHPで納税額の算出方法の確認ができます。

送付される納付書には、一括支払い用もしくは年4回分割払い用の用紙が同封されています。ご自身の状況に鑑みて支払い方法を選びましょう。

個人事業税

個人事業税は地方税法等で定められた事業(法定業種)かつ、年間の事業所得が290万円以上の場合に納税義務が生じます。

納税報告書の送付時期は毎年8月で、確定申告や住民税の申告を行っている人は、申告時に「事業税に関する事項」欄に必要事項を記入することで、別途個人事業税の申告を行う必要はありません。

現在、法定業種に該当する事業は70種に及びますが、すべての職業が対象となるわけではありません。例えば、以下の職業は法定業種に含まれないため、個人事業税の課税対象外となります。

- エンジニア・プログラマー・ライター

- 通訳・翻訳

- 芸術分野(作曲家・作詞家・画家)

- 農業・林業

なお、現在定められている法定業種の数は70種(※参考)であり、ほとんどの事業が該当します。

※参考:個人事業税

消費税

消費税は前々年度における課税対象売上高が、1,000万円を超えた場合に納税義務が生じます。

また、前々年度に課税対象売上高が1,000万円以下であったとしても、前年度の前期(1月~6月)の課税対象売上高が1,000万円を超えた場合にも、納税義務が生じます。

消費税の納付期限は2月末までです。確定申告の納付期限とは異なるので注意しましょう。

個人事業主は節税の裏ワザを知る前に所得税額の計算方法を知るべき

節税対策を行う前に、まず所得税額の計算方法を理解することが重要です。

課税所得は、収入から「経費」と「控除」(所得控除と税額控除)を差し引くことで決まり、その額に基づいて税額が算出されます。そのため、経費と控除を増やすことが節税につながりますが、単に税金を減らすだけでなく、手元に残るお金とのバランスも考慮する必要があります。

また、手元に残った資金を資産(投資や年金)として運用しながら、控除を増やす方法も有効です。

税金の詳しい計算方法については、下記ページをご覧ください。

個人事業主節税の王道:青色申告を行う

青色申告は最大65万円の控除が受けられる点が大きな節税メリットです。白色申告を選んだ場合は最大でも48万円の控除にとどまってしまいます。

以下は青色申告の控除額ごとの条件です。(※)

- 65万円の控除:55万円控除の条件を満たした上で、e-Taxによる電子申告または優良な電子帳簿保存を行う必要があります。

- 55万円の控除:事業所得があり、複式簿記で記帳し、貸借対照表と損益計算書を添付して期日内に申告することが条件です。

- 10万円の控除:青色申告の承認申請を提出していれば、上記の65万円・55万円の条件を満たさない場合でも受けられます。簡易簿記で提出可能、貸借対照表は不要。

加えて青色申告を行うと、以下の節税メリットも得られます。

- 赤字を3年間繰り越せる:業績が悪化した年の赤字を翌年以降3年間にわたって繰り越し、黒字と相殺できる。そのため、黒字となった年度の所得税の負担が減らすことができる。

- 家族の給与を経費にできる(専従者控除):家族が事業に従事している場合、その給与を経費として計上可能。

※白色の場合、年間控除には配偶者86万円、親族50万円という上限が設けられているが、青色は上限設定なし。 - 少額減価償却資産の特例を利用できる:30万円未満の備品などを一度に経費として計上できる(詳しくは下記の見出しで解説)。

ただし、青色申告を行う際には事前に税務署へ「青色申告承認申請書」を提出しておく必要があります。

個人事業主の節税の裏ワザ6選!【経費編】

税金の計算においてまず行うのが、収入から経費を引くことです。

経費として計上する額が増えれば総所得を減らすことができるので、それだけ節税に繋がります。

経費として計上できる項目は漏れなく把握しておくことが大事です。

裏ワザ①:抜け漏れがちな経費をチェックする

経費として計上できる項目をわかりやすく分類したものが、簿記で使われる勘定科目です。

勘定科目は全70種以上もありますが、記帳したものは経費として計上できるため漏れなくチェックしておきましょう。

勘定科目の詳しい内容については、下記ページをご覧ください。

裏ワザ②:家事按分を行う

家事按分とは経費を算出する際に、生活のための費用と事業のための費用とで分割することです。

自宅が事務所や店舗を兼ねている場合、家賃や水道光熱費を仕事で使用している分を按分して経費に計上できます。

例えば100㎡の「賃貸」マンションにて居住および就業している場合、部屋全体の15%を就業用スペースとして使用しているのであれば、家賃の15%を家事按分として経費計上が可能です。

上記例の場合、条件が「賃貸」であるため、持ち家にて就業している場合は家事按分の対象外となります。

持ち家の場合は減価償却費として計上が可能となるため、別の計算方式となります。

家事按分の詳しい内容については、下記ページをご覧ください。

裏ワザ③:30万円未満の備品を購入

青色申告をしている個人事業主は「少額減価償却資産の特例」を活用できます。この特例は、事業に関係する30万円未満の資産を購入した場合、年間300万円までその年の経費に計上できる制度です。(※)

この特例の対象となるのは、パソコンやオフィス機器、飲食店の厨房設備、美容院のシャンプーユニットなど、個人事業主が業務に必要な少額資産です。たとえば、16万円のパソコンを購入した場合、全額をその年の経費に含めることができます。一方で、減価償却を適応した場合は、5年間、毎年3.2万円を経費にすることになります。(16万円÷5年間=3.2万円)

白色申告者であれば、通常10万円未満の資産しか一括で経費計上できません。青色申告を行うことで経費にできる範囲が広くなる点はメリットと言えます。

なお、この特例は2025年度末(2026年3月31日)まで延長されていますが(※)、それ以降の適用には再度確認が必要です。

裏ワザ④:前払費用を経費に計上する

前払費用とは、契約に基づいて支払った費用のうち、まだサービスの提供を受けていない部分を先払いする支出(例:翌年度分を事前に支払う)を指します。

通常、長期契約に基づく費用は実際にサービスを受ける期間にわたって分割で計上されます。ただし、「短期前払費用の特例」を利用することで、前払い費用をすぐに経費として計上することが可能です。

短期前払費用の特例を活用すると、当年度の支出として全額を経費にできるため、課税所得を圧縮して節税効果が得られます。例えば、決算期に毎月支払っていた保険料を年払いに切り替え、この特例を適用することで、支出した全額を当年度の経費に計上することが可能です。適用できる費用には以下のようなものがあります。

- 賃料:土地や建物の前払い家賃

- 保険料:生命保険料や火災保険料の年払い

- 経営セーフティ共済:中小企業倒産防止共済の掛金(月5,000円から20万円まで調整可能)

ただし、この特例の注意点は継続してサービスを利用することが前提であることです。例えば、ある年度のみ年払いを適用して翌年は月払いに戻すといった変更は利益操作と見なされるリスクがあります。そのため、年払いに切り替えた場合は、以降も継続的に年払いを維持する必要があります。

裏ワザ⑤:自動車税などの税金を経費に計上する

事業で車を使用している場合、自動車税を「租税公課」や「車両費」として経費に計上できます。

注意すべき点としては、租税公課もしくは車両費のどちらかひとつしか勘定科目として定めることができません。

自動車税および租税公課の詳しい内容は、下記ページをご覧ください。

裏ワザ⑥:経営セーフティ共済に加入する

経営セーフティ共済(中小企業倒産防止共済制度)は、取引先に万が一の事態が発生した際、連鎖倒産などを防ぎながら資金繰りのサポートが得られる制度です。月額5,000円から最大20万円までの掛金を設定でき、40か月以上の加入で全額を解約手当金として受け取ることが可能です。

経営セーフティ共済の節税メリット

- 全額を経費として計上:支払った掛金を全額経費にできるため、その分の課税所得を減らすという節税効果。年間の最大掛金240万円を経費として計上可能です。

- 1年分の前払いも可能:掛金の1年分をまとめて前払いし、その全額を経費にすることで、利益が多く出た年度の節税効果を高めることができます。

- 借入可能:掛金の10倍までの借入が可能なため、資金繰りに柔軟に対応できます。

この制度は、特に売上が増えている年度の節税をしたい個人事業主に適しています。利用者は解約手当金を受け取る際には、その返戻金を「雑収入」や「事業所得」として収入に計上しなければならない点に注意しましょう。

脱退・再加入の事例が増えたため、2024年10月以降、解約後の再加入には2年間損金・必要経費に算入できない規定が設けられました。(※)短期間の加入と解約の繰り返しは控える必要があります。

個人事業主の節税の裏ワザ2選!【控除編】

経費だけではなく、控除額を増加させることでも節税が見込めます。

控除額を増加させられる方法を5つ解説します。

裏ワザ①:所得控除の種類を知る

所得控除とは、所得から一定の金額を控除する(差し引く)ことであり、所得から控除できる費用は全15種類あります。

所得控除の全15種類は以下のとおりです。

- 基礎控除

- 社会保険料控除

- 生命保険料控除

- 医療費控除

- 小規模企業共済等掛金控除

- 地震保険料控除

- 寡婦控除

- ひとり親控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 勤労学生控除

- 雑損控除

- 寄付金控除

- 障害者控除

所得控除の詳しい内容は、下記ページをご覧ください。

裏ワザ②:ふるさと納税を行う

ふるさと納税は、寄付金から2,000円を引いた額が所得税・住民税から控除される制度です。簡単にいうと、この制度は自分が居住している地域への住民税の一部を他の地域に収められる、という仕組みです。

ふるさと納税の魅力は自己負担2,000円で各地域の特産品やサービスなどの返礼品を受け取りながら、所得税・住民税の控除が受けられる点です。仮に課税所得が300万円の方が25,000円分、ふるさと納税を行った場合、23,000円の節税効果が見込めます。(詳しい計算内訳は以下の記事にて解説しております。)

個人事業主がふるさと納税を活用するメリット

- 自己負担2,000円で各地域の特産品やサービスなどの返礼品を受け取れる

- 控除申請の手間が給与所得者と比べて少ない(確定申告で寄附金控除申請のみ)

一方、個人事業主がふるさと納税を活用するデメリットとして、寄付上限額の把握が難しいことが挙げられます。それは、ふるさと納税は収入に応じて寄付額の上限が定められているためです。(住民税所得割額の2割が寄付額の目安)

また、ふるさと納税は手元の現金を使って寄付することで、その分を控除に回す仕組みです。したがって、直近で現金に余裕がない方には向いていない節税方法といえます。

個人事業主の節税の裏ワザ3選!【資産形成編】

裏ワザ①:小規模企業共済を利用する

小規模企業共済は、将来の退職金を積み立てながら節税もできる制度です。対象は、個人事業主、従業員が5人以下の事業者、または役員で、毎月5,000円から70,000円の範囲で掛金を設定して積み立てが可能です。

この制度を利用することで、老後に向けて安定した資金を準備することができます。

小規模企業共済のメリット:

- 掛金の全額控除:積み立てた掛金が全額所得控除され、最大で年間84万円が控除対象となり、税負担の軽減が期待できます。

- 受け取り時の税優遇:共済金は税法上「退職所得」または「公的年金の雑所得」として扱われるため、受け取る際の税金も比較的抑えられます。

- 貸付制度の利用:事業資金が必要になった場合、共済の貸付制度を利用できるほか、災害時には緊急の資金調達手段としても活用でき、安心です。

毎月1万円の掛金を30年間積み立てた場合(※)

| 項目 | 金額 |

| 合計支出 | 360万円 |

| 節税効果 | 290,400円(年間節税額24,200円) |

| 受取額 | 共済A: 4,358,800円 共済B: 4,225,400円 |

小規模企業共済は自由に引き出せないため、廃業・退職・法人化などのタイミングでのみ受け取れる仕組みです。具体的な制約は以下の通りです。

- 6ヶ月以上納付:廃業すれば共済金が支給されます。

- 12ヶ月以内での解約:掛け捨て扱いとなります。

- 掛金納付月数が20年未満:受取額が掛金合計額を下回る可能性があります。

将来の資金に不安を抱える事業主にとって、小規模企業共済は、節税しながら老後資金を確保できる有効な手段です。ある程度の資金余裕があり、安定して積み立てられる方に適した制度といえるでしょう。

また、共済制度の貸付を活用することで、急な資金需要にも対応でき、長期的な安定と安心を求める方におすすめです。

裏ワザ②:iDeCoを利用する

iDeCo(個人型確定拠出年金)は、個人が自ら積立額を決めて運用する私的年金制度で、特に個人事業主にとって大きな節税メリットがあります。

個人事業主の場合、最大月額68,000円、年間81.6万円の掛金が全額所得控除の対象となるため、課税所得が高いほど節税効果も大きくなります。たとえば、課税所得が500万円の場合と800万円の場合で比較すると、所得税と住民税の軽減額に大きな差が出ます。

iDeCoの節税効果は「積み立て時」「運用益」「受取時」の3つのタイミングで発揮されます。

- 積み立て時:掛金が全額所得控除となり、所得税と住民税の負担を軽減できます。

- 運用益が非課税:運用で得た利益も通常の投資とは異なり非課税です。これにより、運用益に対する税負担がかからず、資産を効率よく増やせます。

- 受取時の税制優遇:60歳以降に積立金を受け取る際も、一時金で受け取る場合は「退職所得控除」、年金形式で受け取る場合は「公的年金等控除」が適用され、受取時の税負担が軽減されます。

iDeCoの注意点

- 引き出し不可期間:iDeCoは原則60歳まで引き出せないため、長期的な資金計画が必要です。

- 元本割れリスク:運用次第では元本割れの可能性もありますが、元本確保型の定期預金商品も選択できるため、安全性を重視した運用も可能です。

- 利用期間が10年未満の場合:iDeCo加入期間が10年に満たない場合、受給開始年齢が繰り上げられるため、早期引き出しは難しくなります。

- 60歳以降の課税:60歳以降に運用を続けた場合、その運用益には課税が発生します。

iDeCoは、資産運用による将来の資金準備と節税を両立したい方に適した制度です。特に、所得が高い方ほど控除効果が増大し、税負担を軽減できるため、長期的な資産形成を視野に入れた活用をおすすめします。

裏ワザ③:国民年金基金

国民年金基金は、自営業者などの国民年金第1号被保険者が加入できる年金制度で、iDeCoと併用が可能です。ただし、掛金の上限は両者を合わせて月額6万8,000円となるため、掛金を調整する必要があります。

国民年金基金の最大のメリットは、加入時に将来の受け取り額が確定する点です。たとえば、32歳で月1万5,000円の掛金を払い続けた場合、65歳以降に月1万円〜1万2,000円程度の年金を終身で受け取れることが見込まれます。

国民年金基金の掛金について

掛金は最低1,000円から最大6万8,000円までの範囲で設定でき、一度決めた掛金は原則として途中で変更できません。この点で、毎年掛金を見直せるiDeCoとは異なり、長期的な視点で安定的に積み立てていくことが求められます。

注意点とデメリット

- インフレへの弱さ:国民年金基金は物価スライドに対応していないため、インフレが進行すると、実質的な受取額の価値が目減りするリスクがあります。

- 65歳まで受給不可:原則として65歳まで年金の受給はできません。長期的な資金準備を前提に、無理のない掛金で加入することが大切です。

- 掛金変更不可:途中で掛金を変更することはできず、決めた掛金を継続して支払う必要があります。

国民年金基金は、安定的に確定した受取額を確保したい方、特に物価変動リスクを理解しつつ、長期的な老後資金を確保したい方に適しています。iDeCoとの併用でさらに効果的な節税を目指し、計画的に資産を形成していきましょう。

個人事業主の節税の裏ワザ!【その他編】

裏ワザ①:法人化する

個人事業主は累進課税方式のため、所得が800万円を超えたあたりで、法人の場合に支払う法人税より金額が高くなることが多いです。

そのため、法人化を行うことで節税効果が見込めます。

収入が800万円以上であり、かつ毎年安定した収入が見込めるのであれば、法人化を検討してみましょう。

法人化の詳しい内容は、下記ページをご覧ください。

まとめ

個人事業主として事業を営んでいる多くの人は、事業が大きくなるにつれて税金の負担が大きくなります。

しかし経費や控除の活用といった節税対策を行えば、税金の負担を軽減し手取りを増やすことに繋がります。

多くの内容は驚くようなテクニックではありませんが、見落としている内容があるかもしれません。

本記事を通して節税対策に漏れがないか、今一度確認できれば幸いです。

コメント